年々、需要が高まるキャッシュレス決済。

政府主導で行われるキャッシュレス推進や感染症拡大防止対策など、様々な要因でキャッシュレス決済を利用する消費者・導入店舗、双方増加傾向です。

「決済サービスが多すぎてどこまで対応すべきかわからない」

そんな店舗オーナー様も少なくないと思います。

乱立するキャッシュレス決済は対応すればするほど、キャッシュレス需要の囲い込みができる一方で、決済サービスとの契約数が増え、会計業務や管理が複雑になってしまいます。

この記事では、お店が導入すべきキャッシュレス決済の選ぶ上で重要な5つのポイントと各決済サービスの具体的な導入手順まで徹底解説していきます。

お店が導入すべき決済サービスを選ぶ5つのポイント

お店が導入すべき決済サービスを選ぶポイントは以下の5つ。

- 【ニーズ】国内での利用率が高い決済ブランド(サービス)

- 【ターゲット】お店の単価が決済方法のニーズとマッチしているか

- 【集客促進】ポイント還元やキャンペーンなど決済サービスを利用する消費者へのメリット

- 【コスト】導入費用・決済手数料といった店舗負担の費用

- 【キャッシュフロー】決済した売上の入金サイクル

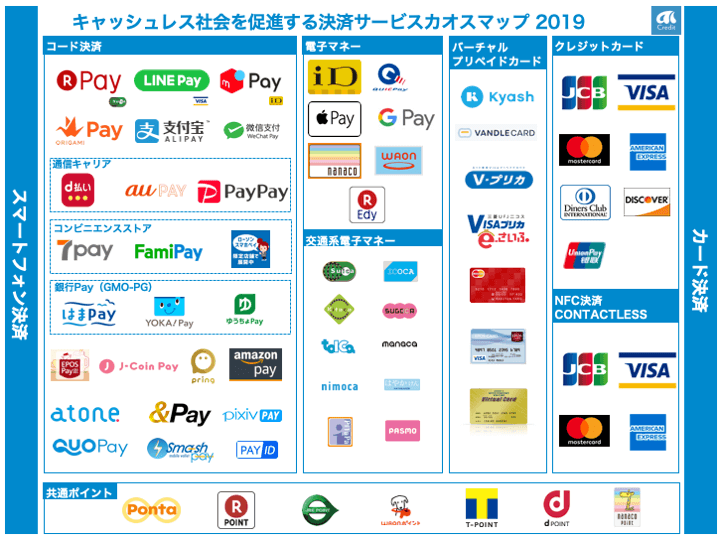

現状、店舗向けのキャッシュレス決済は「カード決済」「電子マネー決済」「QRコード決済」の3つに分けられます。

さらに各決済方法によって決済ブランド(サービス)が存在し、メジャーなものからマイナーものまで膨大な決済サービスが乱立しております。

出典:2019年6月版キャッシュレスカオスマップ(リエールファクトリー株式会社)

大企業ならまだしも、中小企業や個人事業主がこれら全ての決済方法を導入するのは非常に困難です。

そのため、自分のお店に合った決済サービスを理解し、必要なものだけ導入することをおすすめします。

①【ニーズ】国内での利用率が高い決済ブランド(サービス)

大前提として、使われる機会が多い決済サービスを導入しなければ意味がありません。

以下のデータは、2020年6月末まで実施されていた「キャッシュレス・ポイント還元事業」の利用調査の結果です。

決済回数では「電子マネー決済」が最も使われる決済方法と言えます。

しかし、決済金額で見ると、

クレジットカード決済が最も使われるという結果となりました。

これは後述する「単価」によるもので、クレジットカード決済は一度の決済単価が高額であるためです。

単純に利用率の多い決済方法は「電子マネー決済」「クレジットカード決済」の2つと言えます。

ただし、「QRコード決済」は後発の決済サービスであるため、他のキャッシュレス決済に比べて利用率が低いのは当然と言えます。

次に、各決済方法別の決済ブランド・決済サービスの利用率を見ていきましょう。

利用率の高い国際カードブランドは?

少し前のデータですが、2017年の調査で国際カードブランドシェアは以下の通り。

「全体」「グレード別」ともにVISA・Mastercard®・JCBのシェアが高く、

「ゴールドカード」「プラチナカード」といった高ステータスカードではAMEXのシェアが高い傾向にあります。

上述からカードブランドへの対応は、VISA・Mastercard®・JCB・AMEXの4ブランドを抑えておけば問題ないでしょう。

ただし、銀聯カードは中国本土を中心に世界で約70億枚発行されているため、中国人観光客をターゲットとしたお店は導入しておくことをおすすめします。

利用率の高い電子マネーブランドは?

スマホにおける利用経験のある電子マネーブランドは以下の通り。

「楽天Edy」が最も利用経験が多いですが、これは「スマホでの電子マネー利用経験」の割合です。

電子マネー決済は、スマホだけでなく、ICカードやクレジットカードといったカードに付帯するタイプも多く存在します。

上述の通り、カード型の電子マネーは「交通系電子マネー」と「それ以外」を併せるとスマホでの利用の約2倍近い割合となります。

特に「交通系電子マネー」はカードタイプでの利用者が非常に多く、最も利用される電子マネーブランドと言えるでしょう。

また、WAONやnanacoといった流通系の電子マネー決済はカードタイプの利用者が多いため、一概に利用者が少ないわけではありません。

電子マネー決済は、カードブランドほど利用者数の割合に差があるわけではないため、この後解説するお店の決済単価など他のポイントで選ぶと良いでしょう。

利用率の高いQRコード決済サービスは?

QRコード決済の利用率は以下の通りです。

乱立するQRコード決済ですが、PayPayのシェアが圧倒的に多く、2019年11月に実施した「100億円相当あげちゃうキャンペーン」など高還元率キャンペーンなどが大きく影響しているようです。

QRコード決済は、通信キャリアやコンビニ、金融機関など様々な企業が参入しており、非常に種類が多く、全てに対応することは現実的ではありません。

上記のグラフに名前があるもの以外は、利用率が非常に低く、導入する必要性はほぼないと言っても良いでしょう。

シェアトップのPayPayを導入し、QRコード決済がどの程度使われるのか、様子を見ることをおすすめします。

PayPayを決済手数料1.60%~導入!

①【ターゲット】お店の単価が決済方法のニーズとマッチしているか

ニーズが高いキャッシュレス決済サービスであっても、

「よく利用されるお店」と「全く利用されないお店」が存在します。

この違いは、「お店の単価」がその決済サービスにマッチしているかが大きく影響します。

決済回数では電子マネーが最も多いですが、決済金額ではクレジットカード決済が最も利用率の高いことから決済単価にも大きな違いがあります。

上記のデータの通り、決済方法によって決済単価が大きく異なります。

中でもクレジットカードは、決済単価が群を抜いて高く、

- 後払い方式が一般的であること

- 決済上限額が高いこと

などが要因として挙げられます。

以前、平均単価4000円台の飲食店の決済データを取った際、キャッシュレス売上の約9割以上がクレジットカード決済でした。

逆に少額決済の多いファーストフードやカフェ、ランチタイムなど平均単価が低い飲食店では電子マネー決済やQRコード決済の需要が高くなるでしょう。

つまり、

- 単価が低いお店は「電子マネー決済」「QRコード決済」

- 単価が高いお店は「クレジットカード決済」

といった形で決済単価に応じて使われる決済方法に違いがあります。

③【集客促進】ポイント還元やキャンペーンなど決済サービスを利用する消費者へのメリット

ポイント還元といったキャンペーンを積極的に実施している決済サービスは、「導入=集客アップ」に大きく期待が持てます。

とくに、QRコード決済に関しては、ユーザー獲得を目的とした高還元キャンペーンを積極的に行っているため、今後も利用者が伸びることが予想されます。

以下は2019年3月から2020年6月にかけての主要QRコード決済の利用者推移です。

2020年6月末まで実施されていた「キャッシュレス・消費者還元事業」によるポイント還元の影響もあり、QRコード決済の利用者はこの1年で大きく増加しました。

最も利用者の伸び率が高いPayPayは、2019年11月に実施された「100億円あげちゃうキャンペーン」を皮切りに、高還元率のキャンペーンを継続的に行っていることが利用者増加に大きく影響しているようです。

また、一部QRコード決済では、ポイントが貯まるだけでなく、ポイントをお会計時に利用することができます。

例えば、楽天ペイであれば楽天スーパーポイントと連携しており、楽天ペイ加盟店でのお会計時に楽天スーパーポイントを利用することができます。

ポイントをお会計時に使えるサービスは「楽天ペイ」「d払い」。

元々、ポイントサービスによる会員数が非常に多いため、こうしたユーザーの集客促進にも期待が持てるわけですね。

④【コスト】導入費用・決済手数料といった店舗負担の費用

キャッシュレス決済導入にあたって、店舗側のネックとなるのが導入費用や決済手数料といった店舗負担の費用。

これまで会計は現金のみであった店舗にとっては、キャッシュレス導入を行うことでこれらの経費負担が新たに発生することになります。

キャッシュレス決済を導入することで、集客促進や単価アップと言ったメリットがあるわけですが、実際にどの程度効果があるのか導入してみないことにはわかりません。

そのため、少しでも導入費用・決済手数料が安いものを選ぶと良いでしょう。

⑤【キャッシュフロー】決済した売上の入金サイクル

導入費用・決済手数料に並んで確認しておくべきポイントは「入金サイクル」です。

キャッシュレス決済の場合、決済を行った売上金は後日指定口座に入金されます。

そのため、現金会計とは異なり、すぐに現金として利用することができません。

この「入金サイクル」は、早いものだと翌日入金、遅いものだと翌月末入金と決済サービスによって大きく異なります。

せっかくキャッシュレス導入したのにキャッシュフローが回らないのでは本末転倒であるため、少しでも入金サイクルが早い決済サービスの利用がおすすめです。

お店がキャッシュレス決済を導入する具体的な方法は?

次に、具体的にお店がキャッシュレス決済を導入する方法について解説していきます。

お店がキャッシュレス決済を導入する方法は以下の3つが挙げられます。

- 決済代行事業者の利用

- 直接契約

- JPQRの利用

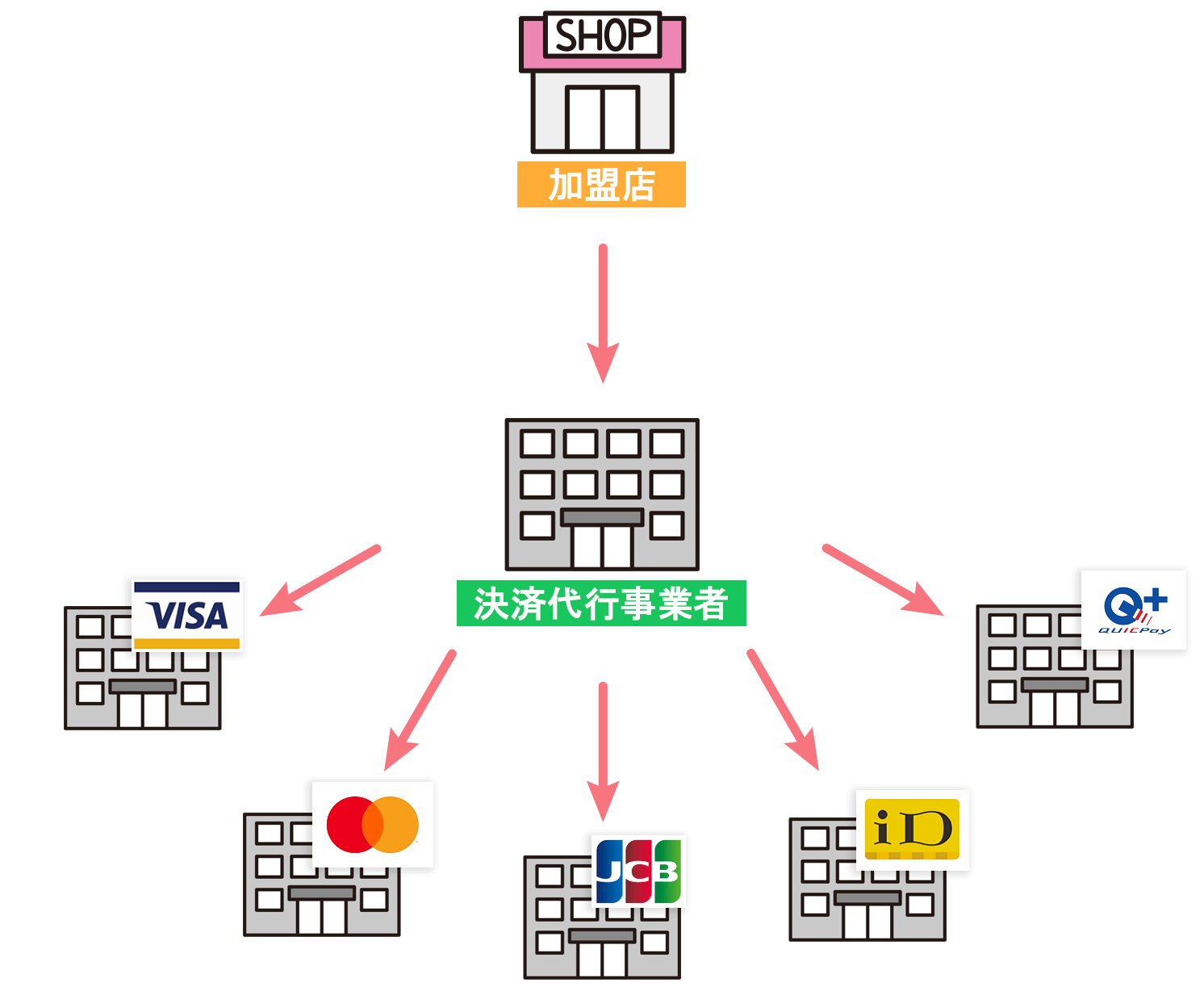

国際カードブランドや電子マネー決済に関しては、直接契約のハードルが非常に高いため、複数の決済ブランドとの契約を取りまとめる決済代行事業者を介して導入することが一般的です。

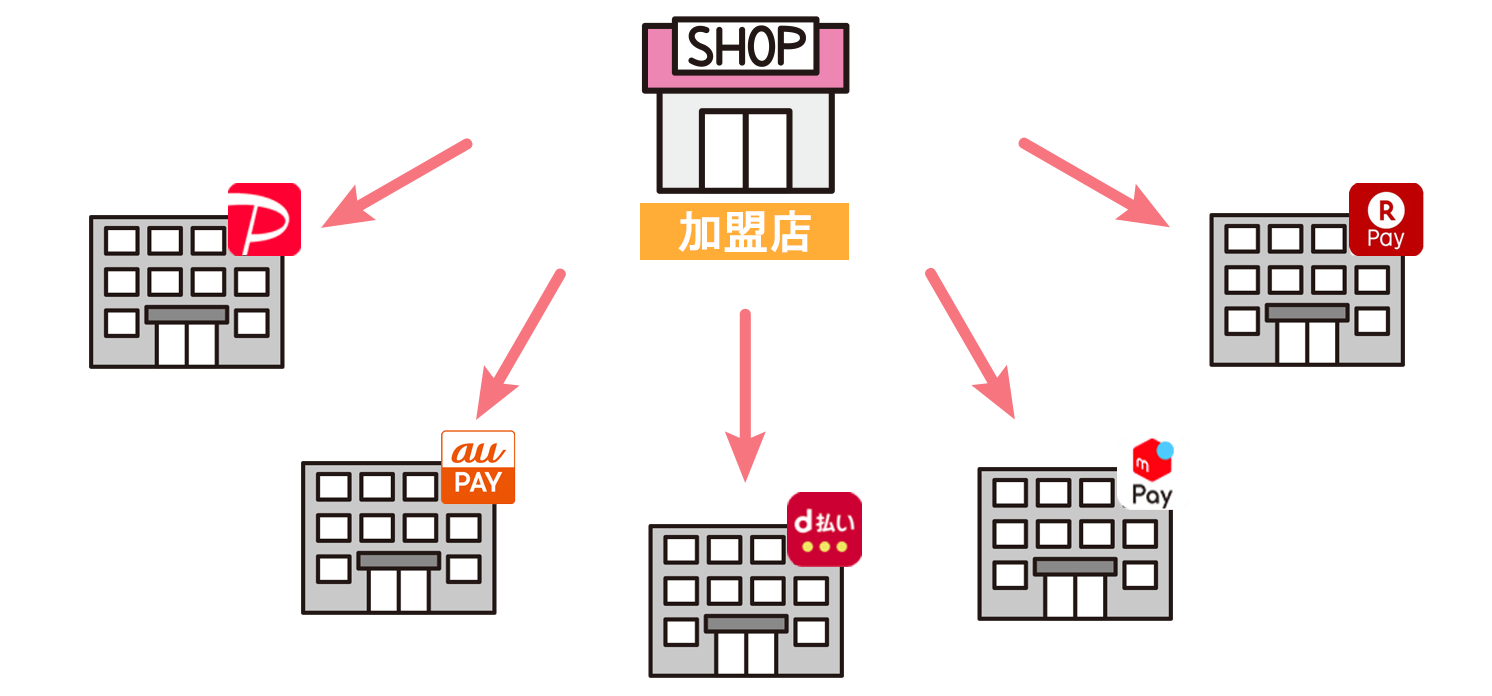

QRコード決済に関しては、直接契約のハードルが低く、直接契約を行うことで決済手数料が無料で導入できるなどメリットも多くあります。

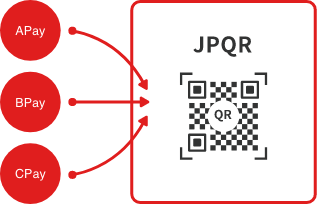

また、乱立するQRコード決済の導入を促進するため、総務省主導のJPQRから一括して導入することも可能です。

決済方法別の導入方法を簡単にまとめると、

| 決済代行事業者 | 直接契約 | JPQR | |

|---|---|---|---|

| クレジットカード決済 | 〇 | × | × |

| 電子マネー決済 | 〇 | × | × |

| QRコード決済 | 〇 | 〇 | 〇 |

上述の通りです。

それぞれの導入方法の詳しく解説をしていきます。

決済代行事業者を利用する場合

決済代行事業者とは、お店に代わって決済ブランド側と契約を行い、さまざまな決済ブランドを簡単に導入できるようシステムや周辺機器を提供する中間事業者です。

カード決済・電子マネー決済を導入する場合、

決済に必要な周辺機器やシステム構築をお店側で行う必要があるため、よほど規模が大きい企業以外は、決済代行事業者を利用しての導入が一般的です。

以前は、「10万円以上の端末導入費用」「決済手数料率が5%以上」も掛かってしまうことも珍しくありませんでした。

しかし、スマホの普及などにより、導入が容易になったこともあり、

現在ではAirペイ(エアペイ)![]() などのモバイル決済代行事業者を利用すれば、導入費用無料、決済手数料は3%台で利用することができます。

などのモバイル決済代行事業者を利用すれば、導入費用無料、決済手数料は3%台で利用することができます。

決済代行事業者を利用するメリット

- 豊富な種類の決済方法を一括して導入できる

- 申込み手続きから導入後のサポート、入金など窓口を一本化できる

決済代行事業者を利用するメリットは、各決済ブランド側との契約などを一括して請け負ってくれるため、豊富な決済方法を簡単に導入できる点です。

リクルートが提供する「Airペイ(エアペイ)![]() 」では、全63種もの決済方法をまとめて導入することが可能です。

」では、全63種もの決済方法をまとめて導入することが可能です。

また、決済情報や売上金の入金、導入後のサポートなど全ての窓口を一本化できるため、決済方法の種類が多くても店舗側の負担が少なく、キャッシュレス対応することができます。

決済代行事業者を利用するデメリット]

- QRコード決済は直接契約に比べて決済手数料が高い

決済代行事業者を利用するデメリットは、決済ブランド(サービス)と店舗間の中間業者として入るため、場合によっては直接契約に比べて決済手数料が高いです。

前述した通り、カード決済・電子マネー決済は、よほど規模が大きい場合を除いて直接契約の方がコストが高くなってしまうなど現実的ではありませんが、QRコード決済に関しては例外です。

一部のQRコード決済サービスは、直接契約を行うことで「導入費用」「決済手数料」「入金手数料」全てが無料で利用することができます。

そのため、QRコード決済のみ直接契約を行うことをおすすめします。

PayPayを決済手数料1.60%~導入!

- Airペイ(エアペイ)

-

- Square(スクエア)

-

- stera pack

-

POINT

- マルチ決済端末『stera terminal』が無料!

- VISA、Mastercardの決済手数料2.70%~!

- 永久保証&レシートロール紙は何度でも無料発注!

直接契約する場合

直接契約とは、各決済ブランドとお店が直接契約を行って導入する方法です。

カード決済・電子マネー決済の場合は、コストも手間も大きくなってしまうため、直接契約を行うハードルが高いため、一般的ではありませんでした。

しかし、QRコード決済は、各決済サービス(決済ブランド)が独自の管理画面や決済用のアプリを開発しているため、直接契約が可能です。

直接契約を利用するメリット

- QRコード決済は、決済代行事業者に比べて決済手数料が安く導入できる

QRコード決済は直接契約を行うことで「決済手数料が無料」になるなど、決済代行事業者を利用するより、費用が安価で済む場合がほとんどです。

直接契約を利用するデメリット

- 各サービス毎にQRコードを複数設置する必要がある

- 決済サービス毎に管理画面やアプリを使い分ける必要がある

直接契約の場合は、決済サービス毎に契約を行う必要があるため、QRコードを複数設置したり、管理画面が決済サービス毎に分かれてしまうといったデメリットもあります。

この記事で解説した通り、利用者の多い決済サービスや独自のキャンペーン、ポイントサービスなどによって集客アップが見込めるQRコード決済のみ導入することをおすすめします。

JPQRを利用する場合

キャッシュレス推進の一環として、総務省主導で提供される「JPQR」。

乱立するQRコード決済の導入を推し進めることを目的とした「JPQR」では、「約20種のQRコード決済導入の一本化」「複数社ある決済QRコードを1枚のQRコードにまとめる」ことができます。

決済代行事業者との違いは、あくまで各決済事業者の申し込みと統一QRコードの提供のみを行うため、決済手数料や入金サイクル・入金手数料など導入後の窓口は決済サービス毎に異なります。

JPQRを利用するメリット

- 約20種ものQRコード決済を一括して申し込みができる

- 店舗に設置するQRコードを一つに集約できる

直接契約のデメリットでも解説した通り、複数社のQRコード決済と直接契約を行う場合、各決済サービス毎に申し込みが必要です。

「同じような手続きを決済サービスの数だけ行うのは非常に面倒」ということで、JPQRではこの申込作業を一本化することができます。

また、決済サービス毎にQRコードを設置することで、レジ周りがQRコードだらけになってしまいますが、JPQRの「統一QRコード」なら一つのQRコードの設置で済みます。

JPQRを利用するデメリット

- 導入後のサポートや売上金の入金などは決済サービス毎に行う必要がある

- 決済手数料率は決済サービス毎に異なるため、経費計算が面倒

- JPQR自体の認知度が低いため、決済に対応していることが消費者に分かりづらい

JPQRは、導入後のサポートや売上金の入金などは決済サービス毎に異なります。

JPQRの管理画面も存在しますが、全ての決済サービスと連動しているわけではないため、決済状況や売上の確認は決済サービスごとに提供される管理画面を利用する必要があります。

つまり、JPQR経由でも導入するQRコード決済が多ければ多いほど、管理が大変です。

QRコード決済シェアトップである「PayPay」は、JPQR経由で利用した場合は決済手数料が有料になってしまうなど、決済サービスによっては直接契約した方がお得に導入できるものも存在します。

PayPayを決済手数料1.60%~導入!

この記事でも解説した通り、使われない決済サービスは導入しても意味がないため、JPQRを利用する場合であっても、利用者数の多いQRコード決済だけ導入する形がおすすめです。

詳しくは以下の記事で解説しておりますので、興味がある方は目を通して頂ければ幸いです。

【まとめ】

- 【ニーズ】国内での利用率が高い決済ブランド(サービス)

- 【ターゲット】お店の単価が決済方法のニーズとマッチしているか

- 【集客促進】ポイント還元やキャンペーンなど決済サービスを利用する消費者へのメリット

- 【コスト】導入費用・決済手数料といった店舗負担の費用

- 【キャッシュフロー】決済した売上の入金サイクル

種類豊富なキャッシュレス決済ですが、5つのポイントをチェックしながらお店に合った決済方法を導入してみてください。

既にキャッシュレス決済を導入しているお店でも、今使っている決済端末に不満がある場合は契約先を見直してみることをおすすめします。

私が現役で働いていた飲食店では、

- カード決済・電子マネーは「Airペイ(エアペイ)」

- 「PayPay」は直接契約

といった形で併用し、決済手数料がなるべく掛からない形で使い分けておりました。

ただし、経理業務など管理面を簡略化したい場合には、「Airペイ(エアペイ)![]() 」一つでまとめて対応する形が良いでしょう。

」一つでまとめて対応する形が良いでしょう。

導入してからお店に合わなければ無理して使う必要はないため、導入費用が無料ものから試しに導入を検討してみてください。

- Airペイ(エアペイ)

-

- Square(スクエア)

-

- stera pack

-

POINT

- マルチ決済端末『stera terminal』が無料!

- VISA、Mastercardの決済手数料2.70%~!

- 永久保証&レシートロール紙は何度でも無料発注!

コメント