「PayPay」「auPAY」は、スマホとQRコードを使って決済を行う「QRコード決済」です。

「QRコード決済」は、カード決済、電子マネー決済に次ぐ、新しいキャッシュレス決済として2018年ごろから普及し始めました。

中国における「ALIPAY」「WeChatPay」といったQRコード決済の爆発的な普及により、日本においても多くの企業がサービスの提供に乗り出しました。

IT系企業から銀行まで数多くの企業が提供する「QRコード決済」ですが、乱立状態であるため、各サービスの違いがわからないという方も少なくないのではないでしょうか?

この記事では、「サービスの利用者」「導入店舗(加盟店)」双方の視点で、「PayPay」「auPAY」の2つのサービスを徹底的に比較していきます。

PayPayとはどんなサービス?

PayPay(ペイペイ)は、ソフトバンク株式会社とヤフー株式会社の共同出資により作られた「PayPay株式会社」が提供するQRコード決済。

国内最大規模のオンライン決済サービス「ヤフーウォレット」を基盤に、実店舗決済への参入を目的として2018年10月5日にリリースされました。

2018年12月に実施した「100億円相当あげちゃうキャンペーン」といった大規模なポイント還元キャンペーンにより、サービスの認知度を一気に上げることに成功しました。

また、PayPay対応の加盟店獲得にも力を入れており、2021年9月末まで決済手数料を無料で導入することができました。

上述のような取り組みからQRコード決済の中での認知度・利用率ともにトップのサービスです。

【店舗向け】PAYPAYの導入はこちら

auPAYとはどんなサービス?

auPAYは、KDDI株式会社が提供するQRコード決済。

電子マネーサービス「au WALLET」を基盤に「auPAY」にブランド名を変更し、IT系企業が多く参入する実店舗決済への参入を目的として2019年4月にリリースされました。

元々、auユーザー向けにサービス提供していた「au WALLET」ですが、Pontaポイントとの統合や楽天ペイ加盟店での決済対応など、auユーザー以外の獲得も視野に入れたサービス展開を行っております。

他社サービスに比べて、後発組のQRコード決済ですが、「誰でも!毎週10億円!もらえるキャンペーン」といった大規模キャンペーンの実施を行い、ユーザー獲得に力を入れております。

加盟店獲得においても力を入れており、「決済手数料を無料」で導入できるキャンペーンを2022年9月末まで(PayPayより1年長い)実施しており、他社サービスを追従する形でauPAY加盟店を拡大しております。

auPAYのインストールはこちら

利用者目線で比較

「PayPay」と「auPAY」の違いについて、利用者目線で以下の8つの項目で比較していきます。

ポイント還元率で比較

QRコード決済の多くは、決済額に応じたポイント還元を受けることができます。

「PayPay」と「auPAY」各社の加盟店での決済時のポイント還元率は以下の通りです。

| PayPay | auPAY | |

|---|---|---|

| 還元ポイント | PayPayボーナス | Pontaポイント |

| ポイント還元率 | 0.5~1.5% | 0.5% |

| ポイント還元上限 | 1回の決済当たり7500ポイントまで 毎月1日~末日15000ポイントまで | なし |

基本となるポイント還元率は両サービスともに「0.5%」と横並びです。

ただし、PayPayのポイント還元率は、前月の「決済回数」「利用金額」に応じて、還元率が最大1.5%までアップします。

- 100円以上の決済を月間50回以上⇒翌月のポイント還元率「+0.5%」

- 月間の累計決済額10万円以上⇒翌月のポイント還元率「+0.5%」

上述に加えて、特定の「街のお店」や「ウェブサービス」での決済を対象としたキャンペーンを各社とも実施しております。

一例を挙げると、auPAYをローソンで利用する場合は、ポイント還元率が誰でも「3%~」となります。

ローソンでのポイント還元は、auPAYの決済回数や金額、au関連サービスの利用に応じて最大5%、毎月3のつく日を対象とした「三太郎の日」では最大9%といった形でアップ(auユーザー/UQmobileユーザーのみ)します。

ポイント還元を重視する方は、普段使いのお店で実施しているキャンペーンをチェックしておくと良いでしょう。

こうしたキャンペーンは、QRコード決済アプリをスマホにインストールしておけば、通知やアプリ内で確認することができます。

auPAYのインストールはこちら

決済方法(用途・シーン)で比較

PayPayとauPAYが対応している決済方法(用途・シーン)はそれぞれ以下の通りです。

| PayPay | auPAY | |

|---|---|---|

| 実店舗決済 | 対応 | 対応 |

| オンライン決済 | 対応 | 一部対応 |

| 請求書決済 | 対応 | 対応 |

それぞれの決済方法の違いは以下の通りです。

- 実店舗決済…街のお店での店頭決済

- オンライン決済…ネットショップやウェブサービス上での決済

- 請求書決済…電気・ガス・水道などの公共料金を始めとした各種請求書の決済

実店舗の加盟店数は、

- PayPay⇒260万か所以上

- auPAY⇒270万か所以上

※2020年10月時点/各社公表数

と横並びです。

auPAYは、楽天ペイと提携しているので、楽天ペイの加盟店(実店舗決済のみ)での支払いにも対応しております。

※auPAYのみに加盟している店舗での楽天ペイ支払いは不可

しかし、オンライン決済では、個別に加盟店登録ができるPayPayの方が使えるサービスが多いです。

auPAYでは、オンライン決済の対応が限定的で、KDDIのモールサイト「au PAY マーケット![]() 」にしか対応しておりません。

」にしか対応しておりません。

対して、PayPayは、ヤフーショッピングやPayPayモールといった関連サービス以外にも、オンライン加盟店の募集を行っており、自社ECサイトへの導入にも対応しております。

用途・シーン別の決済方法で比較すると、実店舗とオンラインの両方への対応が進んでいるPayPayの方が利便性が高いと言えます。

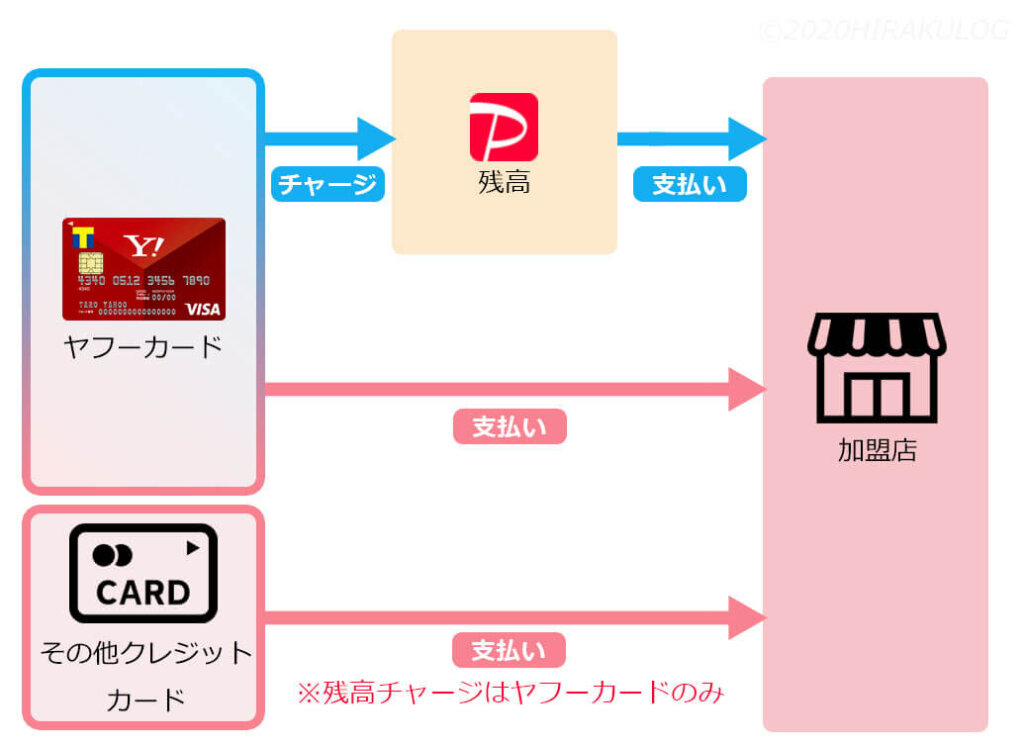

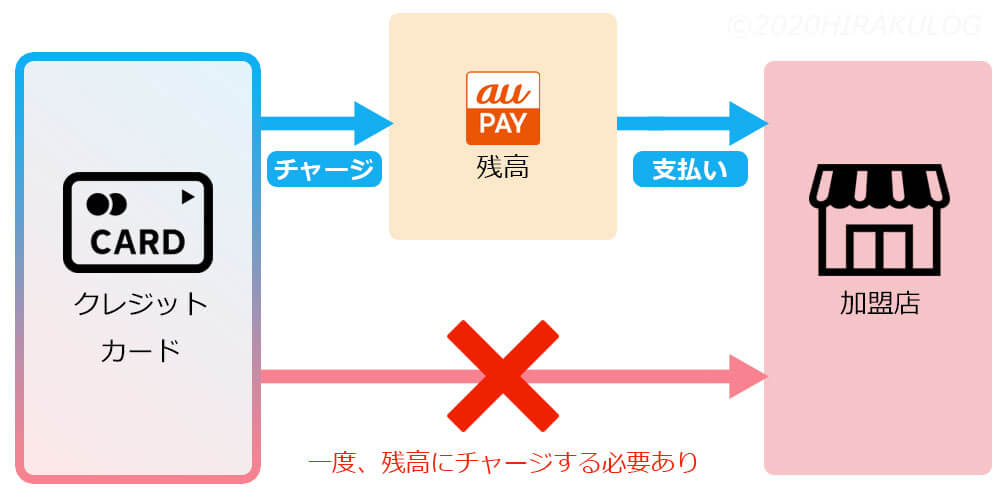

支払い方法で比較

QRコード決済の支払い方法は、

- チャージ残高から支払う

- 登録しているクレジットカードから支払う

大きく分けて上記の2通り。

ただし、auPAYでクレジットカードを使う場合、一度残高にチャージする必要があります。

各サービスの支払い方法を簡単にまとめると以下の通りです。

- auPAY=支払いは全て「事前にチャージした残高」から行う

- PAYPAY=支払いは「事前チャージした残高」と「事前登録したクレジットカード」のいずれかから行う

といった形となります。

それでは、各サービスが対応している残高チャージの方法を見ていきましょう。

対応している残高チャージ方法で比較

それぞれのサービスが対応している残高チャージの方法は以下の通り。

| チャージ方法 | PayPay | auPAY |

|---|---|---|

| 現金 |

|

|

| 銀行口座(口座引き落とし) |

|

|

| クレジットカード |

※VISA/Mastercardブランドのクレジットカードは残高チャージは出来ませんが、PayPayアプリに登録することで支払いが可能 |

|

| キャリア決済 |

|

|

| ポイントチャージ | 非対応 |

|

| ギフトカード |

|

|

| カードローン | 非対応 |

|

| 提携サービス |

| 非対応 |

各サービスによって、細かな違いはありますが、QRコード決済の残高チャージで使い勝手が良いのは「銀行口座」からのチャージです。

事前にQRコード決済アプリから銀行口座を登録しておけば、暗証番号の入力など面倒な操作不要で即時残高チャージが可能です。

ATMでお金を下ろす感覚に近いため、いちいちお金を下ろしに銀行やコンビニATMに足を運ぶ必要がありません。

PayPayを使う人が多い理由の一つとして、

「使えるお店も多く、チャージ可能な金融機関が多いため、財布代わりにスマホが使える」

という点が大きいと思います。

一方、auPAYは対応している金融機関が少ないですが、残高チャージに対応している「クレジットカード」の種類が多いです。

ただし、PayPayは残高チャージに対応しているクレジットカードは「ヤフーカード」のみですが、

「VISA」「Mastercard®」ブランドであれば、発行元に関係なく、PayPayアプリに登録し、カードの与信枠から直接決済することが可能です。

また、auPAYでは「pontaポイント」を「1pt=1円分」として残高チャージすることができます。

pontaポイントはローソンや、ホットペッパーグルメのネット予約などリクルート系のウェブサービス等、pontaポイントと提携しているお店・サービスを頻繁に利用する方であれば、貯まりやすいでしょう。

ちなみにPayPayで還元されるポイントは、自動的にチャージ残高に加算されるため、利用者側でチャージ手続きなどは不要です。

残高チャージの下限額と上限額で比較

QRコード決済は、チャージ方法毎に、1回当たりのチャージ金額の下限・上限が設定されております。

また、一定期間内にチャージ可能な上限額が設定されているものもあります。

PayPayとauPAY、各サービスのチャージ方法ごとの下限と上限額は以下の通り。

| チャージ方法 | PayPay | auPAY |

|---|---|---|

| 現金(ATM) |

|

|

| 現金(店頭チャージ) | 非対応 |

|

| 銀行口座(口座引き落とし) |

|

|

| クレジットカード |

|

|

| キャリア決済 |

|

|

| ポイントチャージ | 非対応 |

|

| ギフトカード |

|

|

| カードローン | 非対応 |

|

| 提携サービス |

| 非対応 |

PayPayは、ほとんどのチャージ方法が1円単位でのチャージ可能なため、必要な分だけチャージして使うことができます。

また、各サービスにチャージしておける残高の上限は、

- PayPay=500万円まで

- auPAY=100万円まで

となっております。

普段使いの買い物であれば、チャージ上限や残高の上限で困るということは、両サービスともにあまりないと思います。

支払い上限額で比較

両サービスともに一定期間内に支払い可能な上限額が決まっております。

| チャージ方法 | PayPay | auPAY |

|---|---|---|

| チャージ残高払い |

|

|

| クレジットカード払い |

| 非対応 |

スーパーやコンビニ、飲食店での食事など普段使いであれば、支払い上限額に引っかかることはほとんどありませんが、電化製品など高額商品を購入する場合は、上限額があることを頭に入れておくと良いでしょう。

残高の出金方法(払い出し)で比較

両サービスともに一度チャージした残高を出金(払い出し)することが可能です。

ただし、「クレジットカード」「キャリア決済」でチャージした残高は出金(払い出し)できません。

※auPAYではpontaポイント残高を現金として出金可能

残高の出金方法(払い出し)は、登録している口座への振込となり、詳細は以下の通り

| PayPay | auPAY | |

|---|---|---|

| 出金可能な金融機関 |

|

|

| 出金手数料 |

|

|

| 出金までのスケジュール |

|

|

| 出金上限額 |

|

|

私は、PayPay銀行と三菱UFJ銀行をメインに使っておりますが、三菱UFJ銀行の残高をPayPay銀行に移動する際にもPayPayを利用しております。

チャージに関しては、提携金融機関以外でも手数料が掛からないだけでなく、PayPayからPayPay行に出金する場合、曜日・時間帯を問わず即時出金処理されるため、非常に便利です。

ただし、PayPayではPayPay銀行以外への出金(払い出し)、auPAYでの出金(払い出し)には、出金手数料が掛かってしまうため、注意が必要です。

ちなみに、出金(払い出し)の利用には、

- PayPay=本人認証を行う

- auPAY=「auじぶん銀行」との連携

といった手続きが必要です。

PayPayの本人認証は、登録している銀行口座の口座情報を利用することで身分証の提出など面倒な手続き不要で済ませることができます。

送金機能で比較

QRコード決済は、銀行振込のように残高を送金することができます。

送金手数料は無料かつ、即時送金することができます。

ただし、PayPayは全ての残高を送金することができますが、auPAYでは出金(払い出し)同様に「クレジットカード」「キャリア決済」でチャージした残高は送金できません。

※PayPayの送金機能で受け取った残高は、送金元が「クレジットカード」「キャリア決済」でチャージした場合は出金不可

※PayPayの送金機能の受け取り側が本人認証をしていない場合は、送金元のチャージ方法を問わず出金不可

※auPAYの送金機能の利用には「auじぶん銀行」との連携が必要

また、出金は同サービス間のみなので、auPAYからPayPayといった形で送金することはできません。

送金機能は、飲食時の割り勘時などに便利な機能ですが、全員が同サービスを利用している必要があるため、QRコード決済が乱立している現時点では、まだまだ使う機会少ないでしょう。

QRコード決済間での送金に対応すれば、個人間のお金のやり取りがより便利になるため、今後に期待しましょう。

使い勝手が良いのは「PayPay」「auPAY」どっち?

スマホの通信キャリアや、普段使いの金融機関によりますが、全体的にPayPayの方が使い勝手が良いでしょう。

具体的な理由は、

- 実店舗決済・オンライン決済の両方への対応が進んでいる

- メガバンクを含む80以上の金融機関からのチャージに対応している

- VISA/Mastercard®ブランドであれば発行元を問わず登録できる

上記の3点が挙げられます。

auPAYの場合、KDDI系のサービスを使っていないと残高チャージの方法が限定的です。

両サービスを使ってみて感じたのは、

- PayPayは、通信キャリアや他サービスに関係なく、誰でも使いやすい

- auPAYは、auユーザーなどKDDI系のサービス利用者を対象にしている

といった印象です。

どちらのサービスも期間限定のポイント還元を実施することが多いので、キャンペーンに応じてお得に使い分けると良いでしょう。

auPAYのインストールはこちら

導入店舗(加盟店)目線で比較

続いて、各決済サービスを導入する「店舗目線」での違いを見ていきましょう。

ここでは、利用率(シェア)や店舗負担の費用、キャッシュフローに関わる入金サイクルなど導入に関する以下の5つの項目で比較していきます。

※費用や入金サイクル等に関しては、QRコード決済各社と直接契約を行った場合のものです。

利用率(シェア)で比較

以下は、イプソス株式会社が全国約20万人を対象に行った2020年の調査によるQRコード決済各社の利用率(シェア)です。

上述の通り、「![]() PayPay」の利用率(シェア)は、他のQRコード決済サービスに比べても一歩頭が出ていることがわかります。

PayPay」の利用率(シェア)は、他のQRコード決済サービスに比べても一歩頭が出ていることがわかります。

一方、「auPAY 」の利用率は決して高くはありませんが、2019年と比べると利用率(シェア)が3倍以上伸びております。

「auPAY 」は、他社サービスに比べるとサービス開始時期が若干遅かった点を考慮すると、今後も利用率(シェア)拡大に期待が持てるでしょう。

また、Pontaポイントでの残高チャージに対応しているため、「auPAY 」を導入することで間接的にPontaポイントの利用にも対応出来る点は、「auPAY 」を導入する大きなメリットの一つと言えます。

導入費用で比較

導入費用はどちらも無料です。

| PayPay | auPAY | |

|---|---|---|

| 導入費用 | 無料 | 無料 |

QRコード決済を導入する場合、

- お客が提示したQRコードを店舗側が読み取る「ストアスキャン方式」

- お店に設置したQRコードをお客側が読み取る「ユーザースキャン方式」

いずれかから選択します。

「ストアスキャン方式」の場合、QRコードを読み取るためのモバイル端末(スマホorタブレット)が必要になります。

「ユーザースキャン方式」であれば、決済用のQRコードが印字されたスタンドを設置するのみなので、周辺機器は必要ありません。

ただし、決済情報の確認は、パソコン・スマホ・タブレットいずれかからオンライン上で行う必要があります。

決済ブランドと決済手数料で比較

「![]() PayPay」と「auPAY

」各社と直接契約して導入する場合、各社が提携しているQRコード決済も併せて導入することができます。

PayPay」と「auPAY

」各社と直接契約して導入する場合、各社が提携しているQRコード決済も併せて導入することができます。

対応している決済ブランドと決済手数料は以下の通りです。

| PayPay | auPAY | |

|---|---|---|

| 導入費用 | 全9種 | 全3種 |

| 決済ブランド |  PayPay PayPay決済手数料1.98%  LINE PAY LINE PAY決済手数料1.98%  ALIPAY+ ALIPAY+決済手数料1.98% |  auPAY auPAY決済手数料2.60%  ALIPAY ALIPAY決済手数料3.24%  WeChat Pay WeChat Pay決済手数料3.24% |

決済手数料はAirペイ(エアペイ)![]() 等の決済代行サービス経由で導入する場合は、どちらも「3.24%」の決済手数料が掛かります。

等の決済代行サービス経由で導入する場合は、どちらも「3.24%」の決済手数料が掛かります。

つまり、どちらのサービスも公式サイトから直接契約することで安価な決済手数料で導入することができるわけです。

入金サイクルと入金手数料で比較

各QRコード決済の売上金は、後日、指定口座に振り込まれます。

「![]() PayPay」と「auPAY

」、それぞれの入金サイクルと入金手数料は以下の通り。

PayPay」と「auPAY

」、それぞれの入金サイクルと入金手数料は以下の通り。

| PayPay | auPAY | |

|---|---|---|

| 入金手数料 | 無料 | 無料 |

| 入金サイクル | 月1回 | 月1回or月2回 ※自由に選択可能 ※振込額が1万円未満の場合、次回の精算に繰り越し |

どちらのサービスも入金手数料は無料です。

PayPayは月1回、auPAYは月1回or月2回から選択可能です。

各社の入金サイクル詳細は以下の通りです。

| auPAY | 月1回の場合 | 月2回の場合 |

|---|---|---|

| 締め日 | 毎月末日 | ①毎月15日 ②毎月末日 |

| 入金日 | 翌月末日 | ①翌月30日 ②翌月末日 |

| 締日から入金日までの期間 | 28~62日 | 15~31日 |

| PayPay | |

|---|---|

| 締め日 | 毎月末日 |

| 入金日 | 翌月末日 |

| 締日から入金日までの期間 | 28~62日 |

審査・導入スピードで比較

各公式サイトから申し込みを行った場合、申し込み内容や書類不備がなければ、導入までに要する期間は以下の通りです。

| PayPay | auPAY | |

|---|---|---|

| 審査・導入期間 | 申し込みから最短1週間 | 申し込みから約7日~10日 |

審査・導入スピードに関しては大きな違いはなく、どちらも1週間前後で導入することができます。

導入するべきは「PayPay」「auPAY」どっち?

優先して導入するのは「![]() PayPay」。

PayPay」。

「auPAY 」以外のQRコード決済各社と比べても、利用率が高く、使えるお店も多いため、導入することで売上アップに期待が持てます。

一方、「auPAY

」はシェアを伸ばしているものの、利用率は「![]() PayPay」の3分の1程度です。

PayPay」の3分の1程度です。

auユーザーやpontaポイントユーザーが多く、還元率の高いキャンペーンを実施しながらシェア拡大しているため、対応する余裕があれば導入すべきでしょう。

しかし、むやみやたらにキャッシュレス決済を導入してしまうと会計業務や経理業務が大変になってしまいます。

そうした点がネックの場合は、Airペイ(エアペイ)![]() のような決済代行サービスを使って導入することをおすすめします。

のような決済代行サービスを使って導入することをおすすめします。

最後に、「![]() PayPay」と「auPAY

」、それぞれを導入する方法について解説していきます。

PayPay」と「auPAY

」、それぞれを導入する方法について解説していきます。

PayPayとauPAYの導入方法は?

「![]() PayPay」と「auPAY

」に限らず、実店舗でQRコード決済の導入するには、主に二つの方法が挙げられます。

PayPay」と「auPAY

」に限らず、実店舗でQRコード決済の導入するには、主に二つの方法が挙げられます。

- QRコード決済各社と直接契約

- 決済代行サービス経由での契約

※この記事での比較は「QRコード決済各社と直接契約」した場合のものです。

QRコード決済各社と直接契約する場合、決済手数料が無料、または安価な料率で利用できる等、コスト面での優遇が受けられますが、導入した決済サービスごとにQRコードを設置したり、管理画面や売上の入金サイクルなどもサービス毎に異なります。

対して、決済代行サービス経由での契約の場合、3.24%の決済手数料が掛かる代わりに、統一されたQRコードやスキャンアプリ、管理画面の提供がされ、サポート窓口も一本化されます。

つまり、

- コスト重視=QRコード決済各社と直接契約

- 業務・管理効率重視=決済代行サービス経由での契約

といった形での導入方法を選ぶと良いでしょう。

決済代行サービス経由での契約を検討している方は、QRコード決済の他にもカード決済・電子マネー決済、合わせて30種以上の決済方法に対応している「Airペイ(エアペイ)![]() 」の利用がおすすめです。

」の利用がおすすめです。

コメント