『WeChatPay(微信支付/ウィーチャットペイ)』と『Alipay(支付宝/アリペイ)』は、中国の2大モバイル決済サービスです。

日本ではPayPayや楽天ペイ、d払いといった様々な決済サービスが展開していますが、中国ではこの2つのサービスがキャッシュレス決済市場の約90%以上のシェアを占めており、生活上の重要なインフラとなっています。

この記事では、『WeChatPay(微信支付/ウィーチャットペイ)』と『Alipay(支付宝/アリペイ)』の違いについて詳しく解説します。また、日本国内における導入のメリットや手順、手数料など事業者向けの情報もまとめました。

インバウンド集客を強化したい店舗オーナーの方にとっても役立つ内容となっていますので、ぜひ最後までご覧ください。

そもそも、WeChatPayとAlipayってどんなサービス?

『WeChatPay(微信支付/ウィーチャットペイ)』と『Alipay(支付宝/アリペイ)』の違いを解説する前に、各サービスについて簡単に説明します。

WeChatPay(微信支付/ウィーチャットペイ)とは

『WeChatPay(微信支付/ウィーチャットペイ)』は、中国のテンセントが提供するモバイル決済サービスです。中国では約38.8%(2020年時点)のシェアを誇ります。

サービス開始時期は2013年と、2003年ごろからサービスを開始した『Alipay(支付宝/アリペイ)』と比べると後発のサービスです。しかし、日頃から使うチャットアプリの一つの機能として始まったことや、実店舗決済の対応をいち早く行ったことから急激にシェアを伸ばしました。

ショッピングや食事など購買だけでなく、家族や友人間での送金など様々なシーンで利用されています。

Alipay(支付宝/アリペイ)とは

『Alipay(支付宝/アリペイ)』は、中国のアリババグループが提供するモバイル決済サービスです。中国国内で広く普及し、2020年時点で約55.6%のシェアを誇ります。

もともとアリババグループのECサイト「Taobao(淘宝/タオバオ)」の決済を目的として、2003年にスタートしました。2004年からはアリババの金融会社アントグループによって運営され、利便性を高め、利用範囲を広げていきました。

現在では食事やショッピングに加え、公共料金や家賃の支払いなど、日常生活のあらゆる場面で使用されています。

ちなみに、『PayPay』とは提携関係にあり、アリババグループから技術提供を受けています。

WeChatPayとAlipayの違い【比較表あり】

中国では多くの人々が『WeChatPay(微信支付/ウィーチャットペイ)』も『Alipay(支付宝/アリペイ)』もどちらも利用し、多くのお店で両方使えます。現状、各サービスの大きな違いはほとんどありません。

しかし、『WeChatPay(微信支付/ウィーチャットペイ)』と『Alipay(支付宝/アリペイ)』は、サービス開始の背景が異なるため、得意とする利用シーンに違いがあります。以下は、各サービスの違いを簡単にまとめた表です。

| サービス | ||

|---|---|---|

| 運営会社 | テンセント | アントグループ (アリババグループの金融関連会社) |

| ユーザー数 | 約9億人 ※2021年時点 | 約13億人 ※2021年時点 |

| 中国の シェア率 | 約38.8% ※2020年時点 | 約55.6% ※2020年時点 |

| 関連 サービス | WeChat (中国版LINE) | Taobao、Tmall (中国版Amazon) |

| 利用場面 | 友人や家族間での送金や、 日常的な買い物など。 | 日常的な買い物に加え、 公共料金、家賃の支払いなど、 金融関連にも対応。 |

チャットアプリが母体である『WeChatPay(微信支付/ウィーチャットペイ)』は、ご祝儀等のお祝い金やお小遣いなど、金銭が絡むコミュニケーションの場に多く利用されます。一方、『Alipay(支付宝/アリペイ)』は金融特化したサービスに力を入れています。

また、利用者や中国国内でのシェアは、よりインフラ的な役割を担っている『Alipay(支付宝/アリペイ)』の方が多いです。

さらに各サービスの違いを掘り下げてみましょう。

WeChatPay(微信支付/ウィーチャットペイ)はコミュニケーションに強い

『WeChatPay(微信支付/ウィーチャットペイ)』は、メッセージアプリ「WeChat(ウィーチャット)」に統合された決済サービスです。2013年に導入され、コミュニケーション機能と組み合わせることで、瞬く間に広がりました。

特に注目すべきは、2014年春にリリースされた紅包(ホンバオ)機能です。この機能は、お年玉やご祝儀をデジタル化し、家族や友人に送金する新しい方法を提供しました。

『WeChatPay(微信支付/ウィーチャットペイ)』で送られる紅包(ホンバオ)は単なる送金ではありません。グループ内で送り合う場合、受け取る金額はランダムで決まるため、運試しが楽しめるのも魅力です。この機能が「WeChat(ウィーチャット)」の利用を促進し、多くのユーザーにとって日常的なアプリの使用を促しています。

さらに、『WeChatPay(微信支付/ウィーチャットペイ)』は友人間の借金返済や親への贈り物りなど、日常のさまざまな金銭のやりとりを簡単にし、コミュニケーションを促進するツールとしても活用されています。特に中高年層には、孫とのやり取りの手段として頻繁に利用されています。

Alipay(支付宝/アリペイ)は金融関連に強い

『Alipay(支付宝/アリペイ)』は、アリババグループが提供するモバイル決済サービスです。2003年にアリババのECサイト「Taobao(淘宝/タオバオ)」の決済手段として導入されました。

2004年からアリババグループの金融部門であるアントグループが運営を引き継ぎ、本格的な金融事業へと展開しました。一時は中国国内のキャッシュレス決済市場の約80%を占めるほどに成長しました。

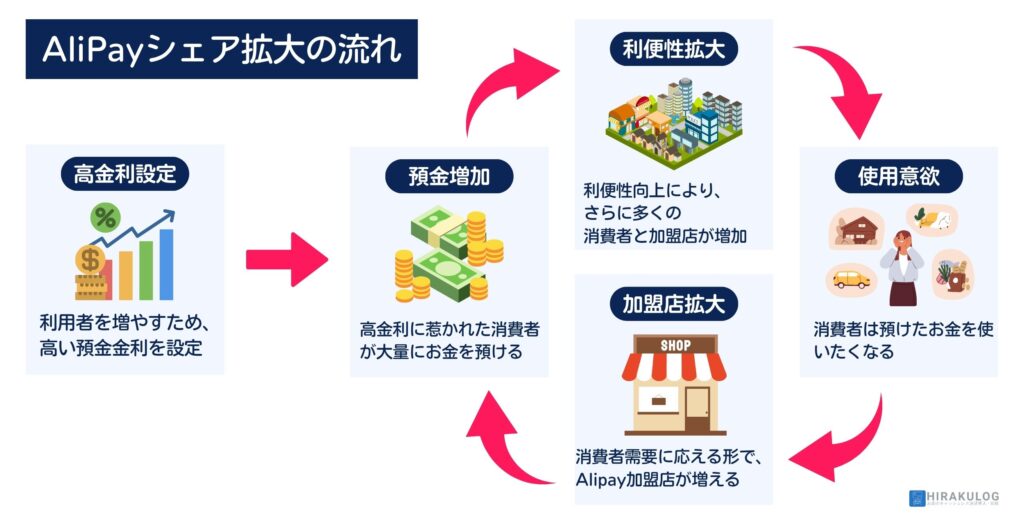

『Alipay(支付宝/アリペイ)』の利用者が急増した背景には以下の3つの理由が挙げられます。

- 銀行より高い預金金利(4~7%)

- 利用時の割引やクーポン配布

- スマートフォンの普及

特に、高金利設定によって資金が集まり、加盟店が増える好循環が生まれました。

また、お店が『Alipay(支付宝/アリペイ)』に対応する上で専用の決済端末は不要です。決済用のQRコードを設置するだけで導入できるハードルの低さも加盟店の拡大に大きく影響しました。

シェアを急速に拡大した『Alipay(支付宝/アリペイ)』は、公共料金や家賃の支払いから街の屋台まで、生活のあらゆる支払いができるようになりました。日本国内でも中国人観光客を集客するため、2019年時点で30万店以上で導入されており、今も増加傾向にあります。

また、金融サービスとして、「余额宝(ユエバオ)」などの投資信託預金や「蚂蚁花呗(ANT CHECK LATER)」などのクレジットローン機能を提供しています。低金利でお金を借りることができるため、クレジットカードに代わる選択肢として多くの中国人に支持されています。

『Alipay(支付宝/アリペイ)』はただのモバイル決済サービスにとどまらず、銀行に代わる一大金融帝国を築き上げています

日本のお店がWeChatPayとAlipayに対応するメリット

2018年には「約838万人」もの中国人が日本に訪れ、その消費金額1兆6,946億円。飲食店から小売店まで、様々な実店舗ビジネスにおいて、大きな収益源となる中国人観光客を集客したいと考えるオーナーさんも多いでしょう。

『WeChatPay(微信支付/ウィーチャットペイ)』と『Alipay(支付宝/アリペイ)』への対応は、中国人観光客の集客に非常に効果的です。

各サービスは、中国現地の銀行口座から直接残高をチャージできるため、日本円への両替の手間を省くことができます。また、日本円の持ち合わせが少なくなっても利用できるようになります。

次に、『WeChatPay(微信支付/ウィーチャットペイ)』と『Alipay(支付宝/アリペイ)』を日本のお店に導入する方法と、決済手数料について解説します。

WeChatPayとAlipayの導入方法と手数料

日本のお店が『WeChatPay(微信支付/ウィーチャットペイ)』『Alipay(支付宝/アリペイ)』に対応するには、クレジットカード決済の導入と同じく、決済代行サービスを利用します。

また、『Alipay+(アリペイプラス)』に対応する決済代行サービスなら、アジア各国で利用されるQRコード決済にも対応できます。

中国だけでなく、韓国や東南アジアからの観光客が利用する決済手段にも対応したいお店は、『Alipay+(アリペイプラス)』に対応した決済代行サービスを選ぶと良いでしょう。

WeChatPayとAlipayの導入におすすめの決済代行サービス

ここでは、『WeChatPay(微信支付/ウィーチャットペイ)』『Alipay(支付宝/アリペイ)』に対応可能な決済代行サービスを紹介します。

| サービス | Airペイ おすすめ | PayCAS Mobile | スマレジ・PAYGATE | stera pack | PayPay(直接契約) |

|---|---|---|---|---|---|

|  |  |  |  | |

| 提供元 | 株式会社 リクルート | PayPay 株式会社 | 株式会社 スマレジ | SMBC GMO PAYMENT株式会社 | PayPay 株式会社 |

| 対応 | 対応 | 対応 | 対応 | 非対応 | |

| 対応 | 対応 | 対応 | 対応 | 対応 | |

Alipay+とは? | 対応 | 非対応 | 非対応 | 対応 | 対応 |

| 初期費用 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 決済手数料 | 1.08~3.24% | 2.80~3.56% ※税別2.80~3.24% | 2.00%~ ※カード決済は2.90%~ | 2.70~3.24% | 1.76~2.178% ※税別1.60~1.98% |

| 入金手数料 | 無料 | 無料 | 無料 | 三井住友銀行 は無料 | 無料 |

| 月額利用料 | 無料 | 1980~3000円/月 ※税別 | 3300円/月※条件により月額0円での提供も可 | 3300円/月 ※1年間無料のお試しプランあり | 無料※月額プラン加入時は1980円(税別)/月 |

| 入金サイクル | 月3回or月6回 ※QR決済分のみ月1回 | 月2回 | 月2回 ※QR決済分のみ月1回 | 月2回or月6回 | 月1回 ※早期振込サービス利用で最短翌日 |

| 導入までの目安 | 申込みから約10日 | 申込みから約1か月~ | 申込みから約1か月 | 申込みから1.5か月~ | 申込みから1週間~ |

| 公式サイト | 公式サイト | 公式サイト |

Airペイ

エアペイ

|全63種の決済手段に手軽に対応できる!

- 0円スタートキャンペーン

-

- キャッシュレス導入0円キャンペーン

-

VISA

VISA Mastercard

Mastercard AMEX

AMEX JCB

JCB DinersClub

DinersClub Discover

Discover iD

iD QUICPay

QUICPay 交通系IC

交通系IC ApplePay

ApplePay 楽天PAY

楽天PAY PayPay

PayPay d払い

d払い auPAY

auPAY J-Coin Pay

J-Coin Pay COIN+

COIN+ SmartCode

SmartCode ALIPAY+

ALIPAY+ WeChat Pay

WeChat Pay Union QR

Union QR

- モバイル決済端末

- 20,167円

キャンペーン利用で 無料

- iPhone

- iPad

- 別途購入が必要(※無くても利用可)

- ICカード

- 磁気カード

- タッチ決済

- 受取月を含む6ヶ月以内

- 外部のPOSレジと連携可

- iOSアプリ

- 無料

- iPhone

- iPad

- 別途購入が必要(※無くても利用可)

- 外部のPOSレジと連携可

- Tap to Pay

- 無料

- iPhone

- 非対応

- タッチ決済

- -

- 外部のPOSレジと連携可

- 全63種|国内外を問わず人気のキャッシュレス決済に網羅的に対応

- 初期費用0円|今ならiPad&カードリーダーが無料

- 導入後の負担費用は1.08~3.24%の決済手数料のみ

リクルートの決済代行サービス『Airペイ』は、全63種の決済手段に対応しています。

『Alipay+(アリペイプラス)』により、香港、韓国、フィリピンなどアジア各国のQRコード決済が利用可能です。また、日本国内で人気の高い決済ブランドの取り扱えるため、『Airペイ』一つで国内外問わず様々なキャッシュレス決済のニーズに対応できます。

現在実施中のキャッシュレス導入0円キャンペーンでは、iPadとカードリーダーの2点を無料貸与しており、初期費用は0円です。さらに「導入後の費用負担は決済手数料のみ」で「契約期間の縛りがない」ため、キャッシュレス決済を初めて導入するお店にも非常におすすめです。

- キャンペーン利用した場合、iPad、カードリーダーは解約時に返却が必要

- QRコード決済の売上分のみ月末締め翌月末の月1回入金

- 入金先にゆうちょ銀行は使えない

PayCAS Mobile

ペイキャスモバイル

|周辺機器もネット環境も不要!オールインワン端末

VISAMastercardAMEXJCBDinersClubDiscoveriDQUICPay nanaco

nanaco WAON

WAON 楽天Edy交通系ICApplePay

楽天Edy交通系ICApplePay Google Pay楽天PAYPayPayd払いauPAYJ-Coin Pay

Google Pay楽天PAYPayPayd払いauPAYJ-Coin Pay メルペイALIPAY+WeChat PayUnion QR

メルペイALIPAY+WeChat PayUnion QR

- ポータブル型オールインワン決済端末

- 無料

- 不要

- 端末に内蔵

- ICカード

- 磁気カード

- タッチ決済

- 端末受取月含む4年間

- 外部のPOSレジと連携可

- 初期費用0円|今なら通常78,800円の決済端末が無料

- 決済手数料2.80%~|VISA、Mastercard、PayPayの決済手数料が安い

- 周辺機器不要|ソフトバンクSIM対応&プリンター内臓のオールインワン決済端末

『PayCAS』はPayPayが提供する決済代行サービスです。

『WeChatPay(微信支付/ウィーチャットペイ)』『Alipay(支付宝/アリペイ)』に加え、UnionPay(中国銀聯)のモバイル決済『雲閃付(Cloud QuickPass)』にも対応しています。

決済端末「PayCAS Mobile」が無料提供されるため、初期費用0円で始めることができます。この端末は周辺機器不要で使えるオールインワンタイプです。ソフトバンクSIM対応のため、ネット環境がないお店や屋外での決済も可能です。

VISA、mastercard、PayPayの3ブランドは決済手数料2.80%~と他社より低く設定されています。

注意点として、月額利用料1980~3300円がかかり、4年間の契約期間があるなど、柔軟性にやや欠けます。

- JCB系の決済ブランドの手数料は消費税の課税対象

- 月額利用料1980円がかかる

- 電子マネー決済を利用する場合はさらに月額1020円が掛かる

- 4年間の契約の縛りがあり、解約時は残月数に応じた違約金が発生する

- 既に他社の決済端末を導入している場合、導入できない可能性あり

スマレジ・PAYGATE

スマレジ・ペイゲート

|簡易的なPOSレジ内蔵!屋外利用に最適なオールインワン端末

※カード決済は2.90%~

- スマレジ・PAYGATE リリースキャンペーン

-

VISAMastercardAMEXJCBDinersClubDiscoveriDQUICPaynanacoWAON楽天Edy交通系ICApplePayGoogle Pay楽天PAYPayPayd払いauPAYメルペイ

VISAMastercardAMEXJCBDinersClubDiscoveriDQUICPaynanacoWAON楽天Edy交通系ICApplePayGoogle Pay楽天PAYPayPayd払いauPAYメルペイ ALIPAYWeChat Pay

ALIPAYWeChat Pay

- ポータブル型オールインワン決済端末

- 39,600円

キャンペーン利用で 無料

- 不要

- 端末に内蔵

- ICカード

- 磁気カード

- タッチ決済

- 決済端末の到着から12ヶ月以内

- POSレジ内蔵

- 外部のPOSレジと連携可

- 初期費用0円|高性能なオールインワン決済端末を無料で導入できる

- 豊富な決済手段|全29種もの決済ブランドに対応

- 屋外決済に最適|無料で使えるPOSレジ+プリンター+4G通信付き

『スマレジ・PAYGATE』は、タブレットPOSレジを提供するスマレジの決済代行サービスです。

『WeChatPay(微信支付/ウィーチャットペイ)』『Alipay(支付宝/アリペイ)』を含む全29種の決済ブランドに対応しています。

月額3,300円で利用可能で、初期費用は不要です。

また、追加費用なしで利用できる簡易的なPOSレジ機能を備えており、持ち運びが可能なコンパクトなPOSレジ端末としても活用できます。さらに、モバイルデータ通信を内蔵しているため、イベント出店やキッチンカー、タクシーなど、インターネット環境がない屋外決済にぴったりです。

スマレジ導入している店舗では、一部の決済手段の手数料が引き下げられます。ただし、具体的な手数料の詳細については個別に問い合わせが必要です。

- 決済手数料の詳細は個別にお問い合わせが必要

- 利用開始月(端末到着月)から最低1年間の契約期間がある

- 申し込み状況によっては導入に3か月以上かかる

stera pack

ステラパック

|アフターサポート充実!三井住友カード系のオールインワン端末

※他行は1回辺り220円(税込)

VISAMastercardAMEXJCBDinersClubDiscoveriDQUICPaynanacoWAON楽天Edy交通系ICApplePayGoogle Pay楽天PAYPayPayd払いauPAYメルペイ ゆうちょペイALIPAY+WeChat Pay

ゆうちょペイALIPAY+WeChat Pay

- 据置型オールインワン決済端末

- 無料

- 不要

- 端末に内蔵

- ロール紙無料

- ICカード

- 磁気カード

- タッチ決済

- 契約期間中は常に保証対象

- POSレジ内蔵

- 外部のPOSレジと連携可

- 契約中は修理・交換無料|レシートロールは何度でも無料発注できる

- 決済手数料2.70%~|VISA、Mastercardの決済手数料2.70%~|その他の決済ブランドは一律3.24%

- 初期費用0円|高性能なオールインワン決済端末を無料で導入できる

『stera pack』は、三井住友銀行とGMOペイメントゲートウェイの共同で設立されたSMBC GMO PAYMENTが提供するサブスク型の決済代行サービスです。

国内外問わず、「全50種」の決済手段に対応しています。『Alipay+(アリペイプラス)』やUnionPay(中国銀聯)のモバイル決済『雲閃付(Cloud QuickPass)』など、外国人向けの決済手段も充実しています。

『stera pack』は月額3,300円が掛かる代わりに、初期費用0円で導入できます。また、「端末の無期限保証」や「レシートロール紙の無料提供」、「一部の決済手段は2.70%の決済手数料」で提供しています。

ただし、据置型の端末なので持ち運びができません。客席での決済や屋外イベントでの使用はできません。利用場面が限定される点には注意が必要です。

- お試しプラン契約中はVISA、MasterCardの決済手数料が3.24%

- 三井住友銀行以外への入金は1回辺り220円の振込手数料が掛かる

- 申込から導入まで1.5~2か月ほど時間がかかる

- 持ち運べない

- 解約時には端末の返却が必要

PayPay(直接契約)

ペイペイ

|QRコードの設置だけで簡単導入!

PayPay

PayPay LINE PAYALIPAY+

LINE PAYALIPAY+

- アプリ

- 無料

- iPhone

- iPad

- Androidスマホ

- Androidタブレット

- 非対応

- なし

- QRコード

- 無料

- 不要

- 非対応

- なし

- 初期費用0円|QRコードの設置のみで簡単導入

- 決済手数料がお得|1.76~2.178%(税別1.60~1.98)でPayPay決済に対応

- 併用可|他社の決済代行サービスと併用可能!

『PayPay』は、決済代行サービスを通さずに直接契約できます。直接契約した場合、専用端末は不要で、決済用のQRコードを設置するか、加盟店向けアプリを使って顧客のQRコードを読み取り決済します。

決済用のQRコードはPayPay決済だけでなく、『Alipay+(アリペイプラス)』の決済にも対応しています。

また、 決済代行サービスに比べて、決済手数料が低く設定されています。契約プランに応じて1.76~2.178%(税別1.60~1.98)と、一般的な手数料相場より1%以上低くなっています。

決済代行サービスと併用し、手数料に応じて使い分けることで決済手数料の負担を抑えられます。ただし、決済手段によって処理が異なると、会計や経理業務が複雑になります。業務効率を優先したい方は決済代行サービスの利用がおすすめです。

- 入金サイクルが月1回と少ない

- 最短翌営業日に入金される早期振込サービスを提供しているが別途手数料がかかる

- 他社端末と併用する場合、運用や管理がバラバラになる

- PayPayとALIPAY系以外の決済手段に対応できない

- POSレジ連携ができない

まとめ

- 『WeChatPay(微信支付/ウィーチャットペイ)』は金銭が絡むコミュニケーションの場に多く利用される

- 『Alipay(支付宝/アリペイ)』金融特化したサービスに力を入れている

- 日本のお店が対応するにはAirペイなどの決済代行サービスを利用する

以上、『WeChatPay(微信支付/ウィーチャットペイ)』と『Alipay(支付宝/アリペイ)』の違いについて解説しました。

どちらの決済サービスも中国で広く使われ、多くの人の生活に密接しています。特に『Alipay(支付宝/アリペイ)』は、公共料金や家賃の支払いから、様々な金融事業を手掛けており、よりインフラ的な役割を果たしています。

日本においても『WeChatPay(微信支付/ウィーチャットペイ)』と『Alipay(支付宝/アリペイ)』に対応するお店は年々増加傾向にあります。決済代行サービスを利用して簡単に対応できるため、中国人観光客の集客を強化したいお店は導入すべきです。

とくに『Airペイ![]() 』なら全63種もの決済ブランドを取り扱っており、国内外を問わず人気のキャッシュレス決済にまとめて対応できます。

』なら全63種もの決済ブランドを取り扱っており、国内外を問わず人気のキャッシュレス決済にまとめて対応できます。

iPadとカードリーダーの2点が無料の『キャッシュレス導入0円キャンペーン』は、iPadの在庫がなくなり次第終了するため、導入を検討中の方はお早めのお申し込みがおすすめです。

コメント